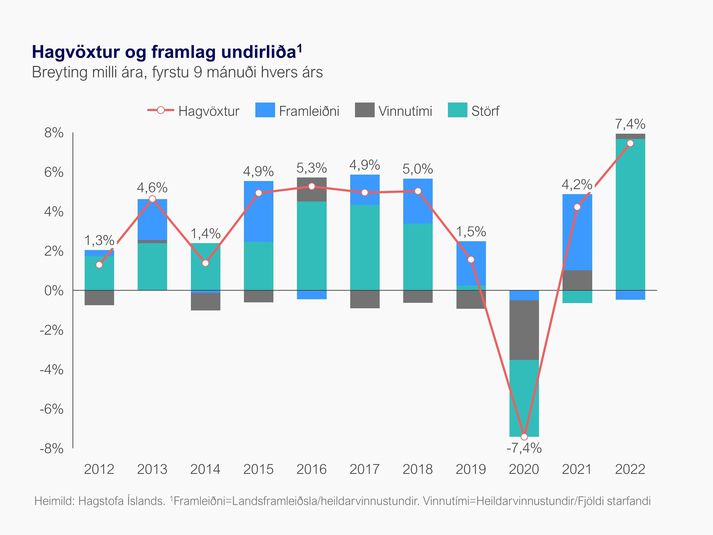

Í morgun birti Hagstofa Íslands bráðabirgðaniðurstöður þjóðhagsreikninga á 3. ársfjórðungi. Ekki er annað hægt að segja en niðurstöðurnar séu afar jákvæðar. Hagvöxtur var 7,3% á fjórðungnum og er 7,4% á árinu hingað til, sem er mesti hagvöxtur frá árinu 2007. Vöxturinn er töluvert meiri en í nýrri spá Seðlabankans þar sem spáð var 5,2% hagvexti á 3. ársfjórðungi og 5,6% vexti á árinu í heild.

Hægt er að horfa á drifkrafta hagvaxtarins frá annaðhvort framleiðslu- eða ráðstöfunarhlið. Ef horft er á ráðstöfunaruppgjör, eins og algengast er, eru það einkaneysla og utanríkisviðskipti sem drifu áfram vöxtinn. Á bakvið vöxtinn eru þó vinnandi hendur, lengd vinnutíma og tæknilegar framfarir og því líka gagnlegt að horfa á hagvöxt frá framleiðsluhlið, einkum í samhengi kaupmáttar og vinnumarkaðar. Frá því sjónarhorni má segja að allan hagvöxt ársins fram til þessa megi einfaldlega rekja til 7,7% fjölgunar starfa og þar með ánægjulegs viðsnúnings hagkerfisins eftir að samkomu- og ferðatakmörkunum var aflétt. Það sem hefur gerst er að störf sem glötuðust í faraldrinum hafa endurheimst að fullu. Á hinn bóginn hefur framleiðni dregist saman um 0,5% á árinu hingað til. Það er nokkuð áhyggjuefni enda framleiðnivöxtur grunnforsenda kaupmáttaraukningar og lífskjarabata almennt.

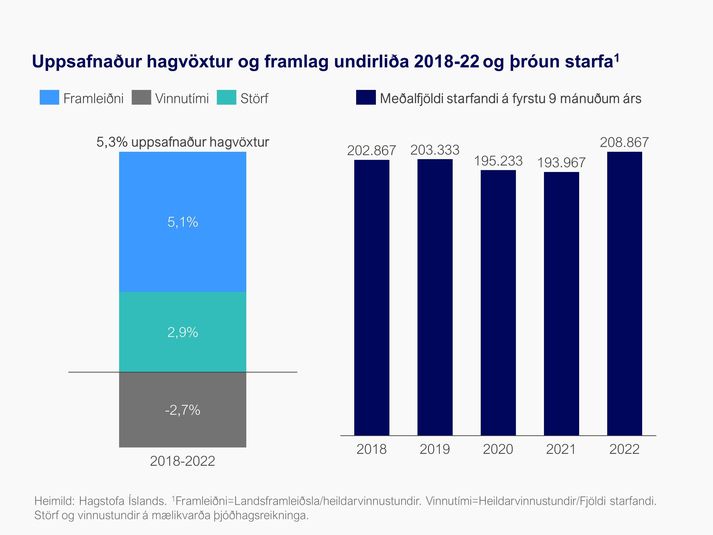

Framleiðni getur sveiflast nokkuð milli ára og ársfjórðunga og því gagnlegt að horfa á þróun hennar yfir lengri tímabil eins og tímabil lífskjarasamningsins sem rann sitt skeið fyrir mánuði síðan. Þar sést að hagvöxtur yfir tímabilið frá 2018 til 2022 (fyrstu 9 mánuði hvers árs) var 5,3%. Fjölgun starfa var 2,9% en töluverð vinnutímastytting var á tímabilinu í heild þannig að fjöldi heildarvinnustunda jókst um 0,2% yfir tímabilið. Þrátt fyrir að vinnutímastytting vegi á móti hagvaxtaráhrifum af fjölgun starfa breytir það ekki þeirri ánægjulegu staðreynd að starfandi fólki fjölgaði um u.þ.b. 15.000 milli ára og að starfandi hafi verið um 5.500 fleiri en 2019.

Eins og myndin sýnir er því hagvöxturinn nær alfarið borinn uppi af 5,1% framleiðnivexti. Sem fyrr segir er vöxtur framleiðni forsenda kaupmáttarvaxtar og yfir lengri tímabil haldast þessar stærðir eðli máls samkvæmt hönd í hönd. Kaupmáttur ræðst af verðmætasköpun á mann, eða vinnustund, eftir því hvernig á það er litið. Því er merkilegt að á sama tímabili frá 2018 til 2022 jókst kaupmáttur launa töluvert meira en framleiðni í hagkerfinu eða um 9,6%.

Rauði þráðurinn í hagvextinum á þessu ári er efnahagsbati eftir heimsfaraldur. Á haustmánuðum hafa ferðaþjónusta og ýmsar greinar sem lentu illa í faraldrinum verið komnar nálægt þeim umsvifum sem var fyrir faraldur og því ekki að vænta eins mikils hagvaxtar á næstu misserum, ekki hvað síst ef framleiðnivöxtur verður áfram jafn lítill og í ár. Þá er líklegt að versnandi staða efnahagsmála á heimsvísu muni með einum eða öðrum hætti hafa neikvæð áhrif hér á landi á næstu misserum. Þar munu áhrif vaxtahækkana erlendis og framvinda stríðsins í Úkraínu skipta miklu máli en um áhrif hvors um sig er erfitt að segja enda óvissa mikil.

Áhrif vaxtahækkana hér á landi eiga líka eftir að koma fram. Til dæmis er hætt við að atvinnuvegafjárfesting dragist saman í slíku umhverfi sem dregur úr getu til framleiðnivaxtar og þar með kaupmáttaraukningu þegar fram í sækir. Er það enn eitt dæmið um að stöðugt og lágt vaxtastig er hagsmunamál landsmanna allra, ekki eingöngu hvað varðar vexti íbúðalána.

Höfundur er efnahagsráðgjafi Samtaka atvinnulífsins.